專業服務

審計服務

-

國內財務簽證及PCAOB財務簽證

真正讓我們與眾不同的是我們服務客戶的經驗,讓正大所能夠在客戶服務上面創造更多的價值

-

稅務簽證

國稅局對於優質會計師事務所出具之報告作書面審核,公司被選案查核機率較低

-

營業稅簽證

本所採用Grant Thornton Voyager 軟體及其他軟體工具等,來提升工作效率

-

公開發行及上市櫃專案輔導與規劃

本所特將會計師與經理群之菁英分成八大部,組成團隊並提供最迅速而完善之專業服務

-

IFRS專區

分享Grant Thornton International之國際財務報導準則專業服務團隊及成員所內專家之寶貴經驗

稅務服務

-

移轉訂價服務

移轉訂價服務

-

跨國交易租稅規劃

跨國交易租稅規劃

-

外國專業投資機構之稅務代理人(FINI/FIDI)

外國專業投資機構之稅務代理人(FINI/FIDI)

-

所得稅法第4條,第8條及第25條等專案申請

所得稅法第4條,第8條及第25條等專案申請

-

租稅協定之專案申請

租稅協定之專案申請

-

租稅獎勵申請

租稅獎勵申請

-

稅負平衡政策訂定與假定稅計算

稅負平衡政策訂定與假定稅計算

薪資管理服務

-

代為計算薪資及各項扣繳

代為計算薪資及各項扣繳

-

資遣通報

資遣通報

-

處理薪資轉帳事宜及繳納扣繳稅款

處理薪資轉帳事宜及繳納扣繳稅款

-

勞保賠償給付申請

勞保賠償給付申請

-

勞健保,二代健保及退休金之申報及繳納

勞健保,二代健保及退休金之申報及繳納

-

年底開立扣繳憑單

年底開立扣繳憑單

常有人說「人對了,事情就對了」。為了協助企業找到優秀人才並提升競爭優勢,我們透過Grant Thornton Human Resource Consulting Co., Ltd....

帳務服務

顧問服務

-

IT 顧問服務

IT 顧問服務

-

PRIMA 顧問服務

PRIMA 顧問服務

-

營運計劃書編制

營運計劃書編制

-

績效考核服務

正大聯合會計師事務所協助企業進行績效制度建立及優化,創造勞資雙贏的局面。

專項服務

-

沙賓氏法案第404條遵循查核

沙賓氏法案第404條遵循查核

-

內部稽核服務

內部稽核服務

-

協議程序(併購交易實地查核)

協議程序(併購交易實地查核)

-

風險管理服務

協議程序(併購交易實地查核)

-

舞弊調查服務

舞弊調查服務

-

電腦鑑識服務

電腦鑑識服務

-

外籍人士工作證申請

外籍人士工作證申請

-

商業文件英日文翻譯服務

商業文件英日文翻譯服務

工商登記服務

-

公司、分公司、行號設立登記

公司、分公司、行號設立登記

-

外商分公司、辦事處設立登記

外商分公司、辦事處設立登記

-

陸資來台投資設立登記

陸資來台投資設立登記

企業併購

法律服務

-

行政救濟

行政救濟

-

企業法律諮詢

企業法律諮詢

-

破產與限制

破產與限制

-

公司解散和清算

公司解散和清算

-

供應商和員工背景調查

供應商和員工背景調查

-

存證信函草稿服務

存證信函草稿服務

-

中英文協議的準備和審查

中英文協議的準備和審查

-

放寬限制出境

放寬限制出境

-

勞動法合規與勞資談判

勞動法合規與勞資談判

-

企業和個人資產規劃

企業和個人資產規劃

評價服務

-

企業評價服務

Grant Thornton Taiwan的評價團隊提供的評價領域涵蓋企業股權、無形資產、合夥權益、專案計畫等。專業的評價服務得以協助客戶完成合併、收購及出售資產、稅務規劃及法令遵循、財務報導等。

企業永續發展服務

-

ESG 確信報告及相關顧問業務

正大聯合會計師事務所取得了金管會授權辦理 ESG 確信業務(永續報告及溫室氣體)。 目前已經協助許多企業辦理ESG相關業務,如需更多相關資訊,歡迎與我們ESG負責的會計師聯絡。

-

網際網路購物包裝減量會計師確信報告服務

「公司之資本額、實收資本額或中華民國境內營運資金」達1.5億元以上,或自有到店取貨據點數達500以上之網際網路零售業,在包裝減量方面在包裝減量方面,應依平均包裝材減重率或循環箱(袋)使用率規定擇一辦理,且其減量成果須於每年3月31日前經會計師出具確信報告。關於會計師確信報告服務,歡迎跟我們聯絡。

我們免費幫企業評估是否有自動化的可能

隨著全球環保意識抬頭,許多跨國企業已經開始要求供應鏈需承諾零碳排。搭配國際趨勢,政府也已積極推動建置綠電。

營建業

電子業

金融服務及投資相關產業

食品業

休閒旅遊及餐飲相關產業

資訊相關產業

機械業

製造業

鋼鐵業

醫療及生技相關產業

公部門 Public Sector

-

其他政府委託專案查核

其他政府委託專案查核

-

財團法人及社團法人等非營利組織(公益慈善基金會)

財團法人及社團法人等非營利組織(公益慈善基金會)

-

文化教育相關產業(私立學校)

文化教育相關產業(私立學校)

服務業

批發零售業

通訊相關產業

紡織業

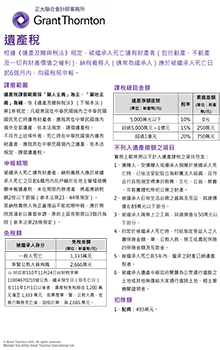

根據《遺產及贈與稅法》規定,被繼承人死亡遺有財產者(包括動產、不動產及一切有財產價值之權利),納稅義務人(通常為繼承人)應於被繼承人死亡日起6個月內,向國稅局申報。